财联社8月23日讯(剪辑 胡家荣)近期套绝来去一度激勉市集温煦。一般来说,在各人建立框架中,套绝往照旧迫切的投资战略,其主要想想是拆入低息货币并投向高答复钞票,这种钞票之间出现的利差关系也将作用于汇率、权柄等大类钞票上,形成联动关系。

比如市集地熟知的日元套绝来去,日股与日元汇率之间具有较高的负连系性,具体原因一是日本的国外投资占GDP比重逐年上升,日元贬值有助于进步国外企业以日元计价的盈利推崇,二是好意思日利差扩开对日元汇率形成贬值压力,国际投资者也乐于拆入不断贬值的日元欠债并投资日股,享受双重收益。

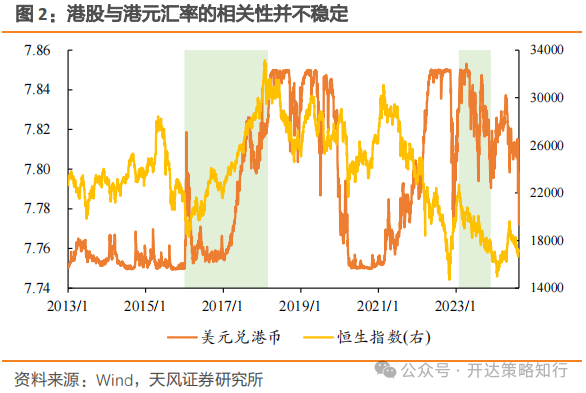

然而在中国香港市集上,港元汇率与恒指之间并无踏实的连系性。2015年前港币防守强方保证水平(1好意思元兑换7.75港币),港股接续飞腾;而2016-2017年间,港币贬值与港股飞腾并行发生,2023年则出现港币走强但港股趋弱的情形。

对此天风证券发布研报并阐述当下港股的来去资金中,来自国外或土产货资金的可能性各有多大,同期在何种流动性组合下港股能迎来趋势性的飞腾契机。

国外资金流入中国香港市集情况怎样?

国外资金流入中国香港频繁有以下几种不雅察方法。

一是剔除流动性较低的“平直投资”科目后的非储备金融账户净值,响应国外资金流入中国香港市集的限制。

二是中国香港外汇储备,由外汇基金合伙科罚,用于经受过多的国外流动性。

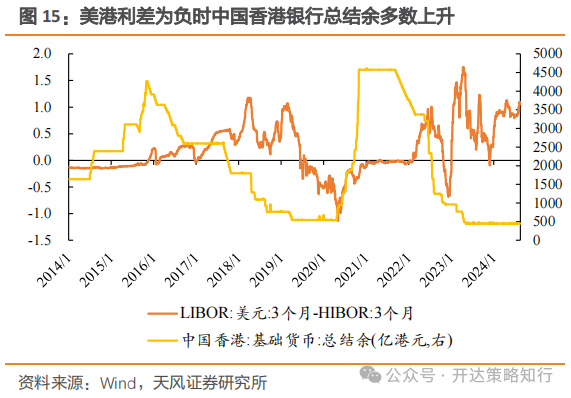

三是中国香港银行追思余,指设于金管局的结算户口结余总和,肖似逾额准备金,当外资流入时,港币买盘增多,鼓舞中国香港银行间同行拆借利率(HIBOR)上行,金管局或注入港元来缓解流动性压力。

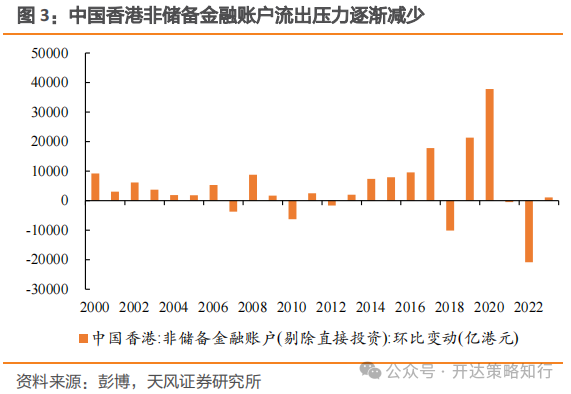

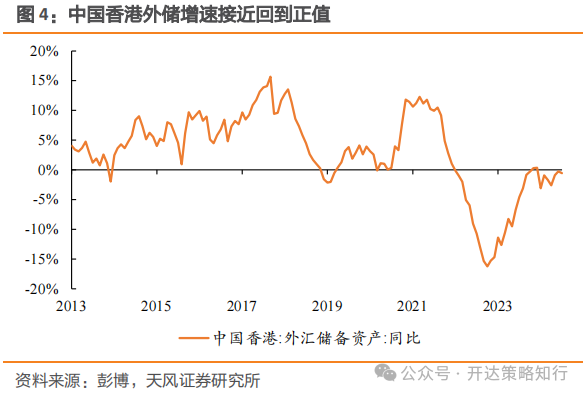

国外资金流入中国香港市集的迹象尚不彰着。2023年中国香港市集本钱流出压力得到开释,外储增速回升并接近回到随机,银行追思余限制天然仍处于历史相对低位但近一年来也不再进一步减少,似乎名义外资有回流势头,但谨慎到3个月期的好意思港利差已扩开至0.8%,鉴于连系汇率制下港元汇率的波动相对较小,因此拆借港币、买入好意思元并抛售远期港币的套绝来去仍成心可图,外资快活在负利差配景卑劣入中国香港市集的可能性或偏低。

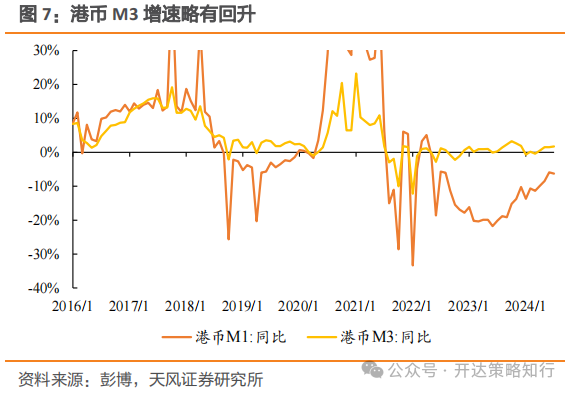

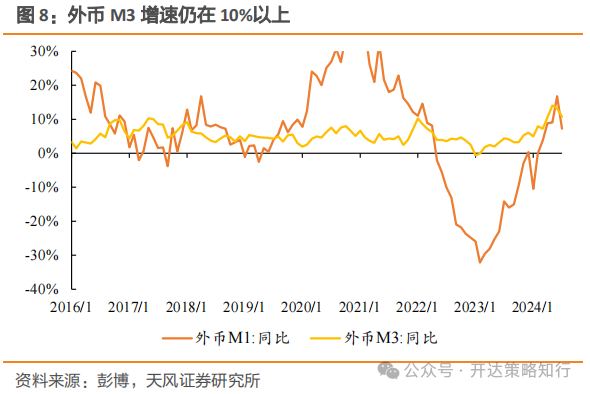

中国香港银行体系内的外币进款较港币进款增速更高。本年以来,以港元M1算计的基础货币增速保持踏实,通过货币乘数形成的港元M3也略有增多,而对比之下,中国香港银行体系内的外币M3快速上升,从2023年1月的低点-0.6%接续升至本年5月14.1%水平,尽管近两个月有所回落但皆备水平仍然较高,标明中国香港资金正将进款渐渐滚动至外汇进款,以取得更高的利率答复。

往后看,港股在表里资厚谊大幅改善的配景下已促成一轮较为显赫的反弹,后续接续性及飞腾空间有待更多夯实的基本面数据与之合作,经济建设考证期内依旧保持严慎乐不雅作风。

建立方面,一方面股息率较高的公用工作、动力、金融、电信等板块,即使以前市集波动率有所上升,也有望在该环境中提供可不雅的相对收益;另一方面,以半导体、互联网为代表的科技行业仍将是产业转型的主执手,有望从政府复旧以及国产替代中受益。

港元供给情况怎样?

当今港元的资金利率处在宽松水平。7月中旬,1个月与3个月期HIBOR均处于4.6%傍边水平,到8月份已折柳最低降至4.03%、4.28%,标明银行体系的融资成本不断下落。港元1个月与3个月掉期下滑也雷同响应了资金面的宽松气象。

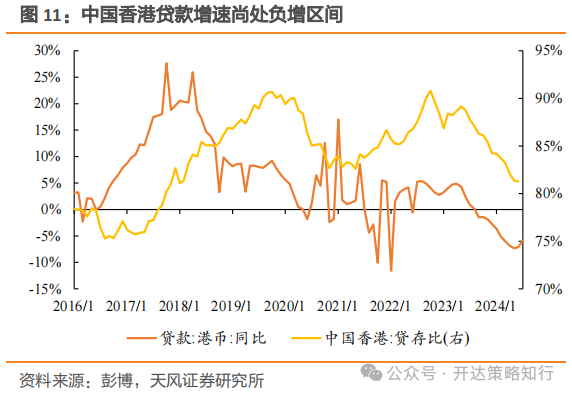

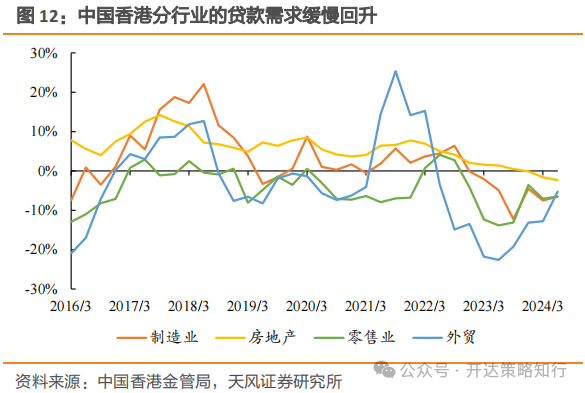

港元资金面的宽松气象更多是需求走弱的成果。辩论到中国香港银行体系追思余处于历史相对低位,资金面在流动性供给受限配景下依旧保持宽松,阐述港元需求疲弱或是主因。从经济作为看,港元贷款仍处在负增水平,接近2022年的前期低点,贷存比自2022年10月阶段性见顶后于今延续回落。分行业看,制造业与零卖业的贷款增速稳重回升,外贸融资增速马上回升或与外需较为坚挺连系。

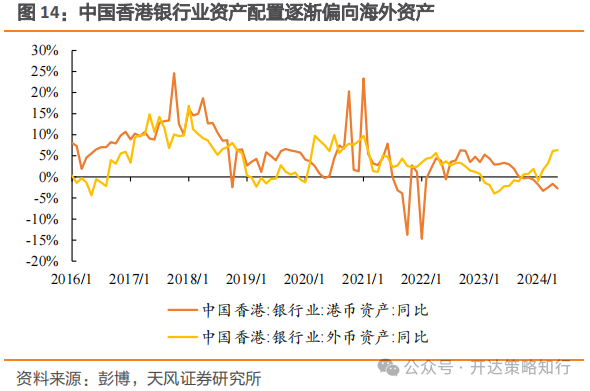

从钞票价钱角度看,房地产价钱回落以及国外高利率或扼制土产货钞票需求。中国香港房价在2018年达到峰值,并触动驱动至2021年,随后出现几许回落,钞票价钱预期较弱使流动性积压在银行体系内。此外中国香港银行业的钞票建立标的也渐渐偏向国外钞票,5月港元钞票增速小幅下滑至-2.7%,外币钞票增速则来到6.3%。

港股飞腾的环节在于钞票预期答复进步或好意思联储本色降息

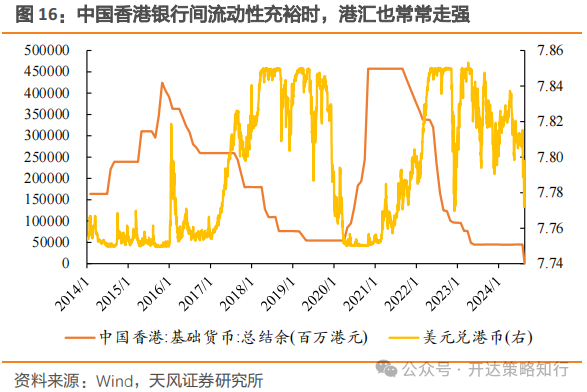

外资流入与否或在一定流程决定港股与港汇的连系性。从历史警戒看,当外资流入带来充裕的银行间流动性时,常出现的钞票组合为港元增值、好意思港利差为负,港元套绝来去被扼制,港股受益于外资流入与相对便宜的港元而出现飞腾;当外资流出时,好意思港利差走阔对港元汇率形成贬值压力,港元套绝来去使得港元利率防守低位,对港股仍有提快活用,而当港汇贬值幅度加深时,监管局将被迫消弱流动性使好意思港利差收窄来稳汇,此时汇率端压力将传导至港股,后者因流动性消弱而碰到回撤。

港元的流入性增值有待好意思联储降息使好意思元低于港元拆借利率。连系汇率轨制下,中国香港金管局经受被迫与主动两种面容退换银行追思余水平,进而影响拆借利率,使港元汇率在承诺区间内波动,其中主动调控面容更为常用,例如来说,当市集汇率转强至7.75港元兑1好意思元的强方兑换保证水泛泛,金管局将向持牌银行从土产货结算账户中卖出港元、买入好意思元,形成追思余上升及港元利率下落,使港元脱离强保,反之也是。

由于面前好意思港利差仍处在相对高位,拆入港元的套绝来去具备一定迷惑力,金管局或被迫收紧流动性以提高HIBOR,此时港元呈现的是金管局侵犯下的紧缩性增值,而非流入性增值,使港股承压。若后续好意思联储进行本色降息,使好意思元拆借利率低于港元,一方面汇率的贬值压力得以开释,另一方面低息好意思元的流入也能使得市集流动性相对充足。

国内经济的稳步复苏也将有助于钞票价钱预期建设。一定流程上,远端汇率也响应了市集关于某一国度或地区钞票的预期,从近两年的钞票价钱推崇看,港元12个月的掉期较恒生指数具有一定进步性,贴水幅度加深默示远期增值预期更强,事实上港股也常在远期汇率增值时走出飞腾行情。

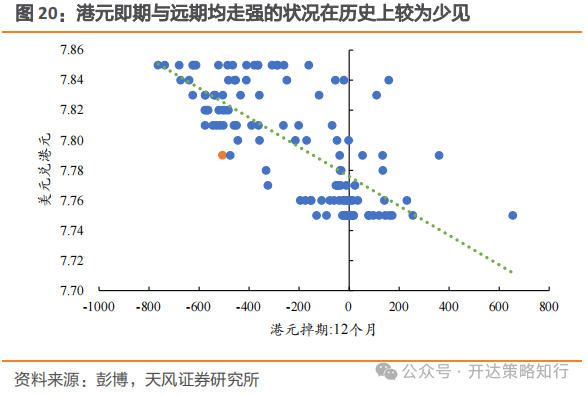

需要谨慎的是,8月份以来在好意思港利差走阔的配景下,港元汇率依旧强势,这类组合在历史上较为稀有,止境值的建设面容为即期或远期汇率出现贬值,淌若前一种情况,则会将汇率压力滚动至金管局,再进一步通过流动性消弱传导至港股,尔后一种情况则是远期预期不及。若后续国内经济能罢了得当复苏,连系钞票的以前答复预期或得到灵验提振,外资预期将罢了改善,对港股形成促进作用。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:张倩